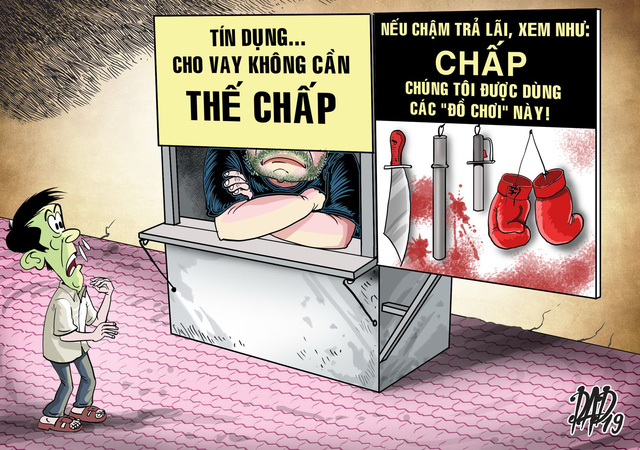

Tín dụng đen chẳng khác... bọn cướp ngày

Một hội nghị do Ngân hàng Nhà nước tổ chức tại Gia Lai hôm nay được kỳ vọng sẽ góp thêm giải pháp hữu hiệu để hạn chế tình trạng tín dụng đen nhức nhối hiện nay.

Len lỏi vào mọi ngóc ngách, từ thành thị tới nông thôn, từ miền xuôi lên miền ngược; đa dạng trong các gói vay, từ vài triệu tới vài chục tỉ; thủ tục lại nhanh gọn, đơn giản, "vòi bạch tuộc" tín dụng đen đang vươn dài, gây ra nhiều hệ lụy cho người dân, xã hội.

Theo Ngân hàng Nhà nước, tín dụng đen được hiểu là các tổ chức, cá nhân có hoạt động cho vay không được cấp phép của Ngân hàng Nhà nước với lãi suất rất cao so với quy định, hay còn gọi là cho vay nặng lãi.

Tín dụng đen tiếp cận người dân qua việc dán các tờ rơi ở cột điện, tường rào khu dân cư... và qua mô hình các công ty cho vay ngang hàng.

Còn theo cơ quan công an, tín dụng đen có hai biểu hiện chính là lãi suất cắt cổ, gắn với hoạt động của các băng nhóm tội phạm và vi phạm pháp luật.

Bộ trưởng Bộ Công an Tô Lâm

" Tín dụng đen đi liền với tội phạm hình sự. Hầu hết các cơ sở cho vay tín dụng đen đều là cho vay mượn, thế chấp nhà cửa đất đai, tài sản. Nhiều vụ mở những giấy cam kết ra thấy như đi cướp ngày "

Bộ trưởng Bộ Công an Tô Lâm phát biểu tại Hội nghị trực tuyến toàn quốc sơ kết 6 tháng đầu năm Ban Chỉ đạo quốc gia về phòng chống tội phạm của Chính phủ ngày 26-7-2018

Trả lãi đến... 180%/năm

Tình trạng cho vay nặng lãi, tín dụng đen đã xảy ra từ nhiều năm nay, gần đây bùng phát dữ dội. Đáng lưu ý, tín dụng đen không chỉ có ở nông thôn, vùng sâu vùng xa, mà còn tràn đến các khu công nghiệp - khu chế xuất, TP lớn, khắp hang cùng ngõ hẻm với các tờ rơi quảng cáo kiểu "alô là có tiền".

Phản ánh đến Tuổi Trẻ, ông N., chủ một doanh nghiệp (DN) tại Hà Nội từng vướng vào tín dụng đen, cho biết ban đầu DN vay ngân hàng nhưng có thời điểm do đến hạn mà dòng tiền thanh toán chưa về để trả nợ, hoặc có lúc do ngân hàng giảm dư nợ đột ngột khiến DN ông không xoay được, nên ông đã phải tìm đến tín dụng đen để đảo nợ. Từ đây ông bắt đầu "lún"...

"Thủ đoạn của chúng là kết nối với ngân hàng để tìm con mồi đang gặp khó như DN của tôi và cho vay đảo nợ. Sau đó, chúng sử dụng nhiều công cụ để ngân hàng giảm tiếp nợ của DN. Từ đó đang nợ ngân hàng, DN tôi vướng vào nợ tín dụng đen" - ông N. nói.

Ông cũng cho biết đây là sai lầm chết người vì một khi đã vướng vào tín dụng đen thì lãi mẹ đẻ lãi con. Từ đó phải làm nhiều việc để cơ cấu món vay cũng như tính vay tiếp ngân hàng khác để trả nợ ngoài.

"Tuy nhiên thực sự DN tôi không còn đủ khả năng với lãi suất 5.000 đồng/1 triệu/ngày, 10 ngày thu lãi một lần. Mức lãi này tương đương 180%/năm. Chưa kể hằng ngày các chủ nợ o ép và dọa nạt, sáng ép, trưa ép và chiều ép càng khiến chúng tôi không đủ tinh thần mà điều hành DN, không đủ thời gian để tính toán kinh doanh phát triển và bắt đầu rơi vào vòng xoáy vay nợ để trả nợ.

Cuối cùng do dư nợ tăng cao nên phải bán rẻ nhà máy, bán rẻ cả tài sản đang có nhưng vẫn không đủ để trả nợ vì từ món nợ ban đầu có vài chục tỉ đã tăng lên hàng trăm tỉ. Chúng tôi chỉ có hai con đường là trốn nợ bỏ đi nơi khác hoặc mang tội lừa đảo ngân hàng" - ông N. cay đắng nói.

Ông N. chỉ là một trường hợp DN điển hình từ nợ ngân hàng sang nợ xã hội đen. Về phía người dân, có nhiều con đường để họ vướng vào tín dụng đen và khi vướng vào thì khó có thể thoát ra.

Luật sư Phạm Văn Thạnh, Đoàn luật sư TP.HCM, cho rằng các đối tượng cho vay nặng lãi cho vay rất nhanh gọn vì chúng có nhiều thủ đoạn đòi nợ mang tính chất xã hội đen cũng như nhiều chiêu trò khiến con nợ phải trả mức lãi cắt cổ.

"Tôi từng tiếp xúc với nhiều trường hợp khi cho vay, đặc biệt những khoản giá trị lớn, họ ép con nợ ký giấy bán nhà. Đến hạn nếu người vay không có tiền trả thì họ tự sang tên đổi chủ. Một trường hợp điển hình ở quận Bình Thạnh người vay dù vẫn ở trong nhà của mình nhưng giấy tờ đã bị sang tên đổi chủ 4 lần và người mua cuối cùng đang kiện ra tòa để đòi nhà" - ông Thạnh nói.

Nguồn: Bộ Công an - Đồ họa: N.KH.

Cầm thẻ ATM, mua hàng trả góp

Chị Thu Thủy, một công nhân đang làm việc ở một công ty lớn tại TP Biên Hòa (Đồng Nai), kể: "Khi mẹ tôi ở quê bệnh, tôi nhờ bạn cùng làm chung giới thiệu đến nhóm cho vay 20 triệu. Họ yêu cầu tôi đưa thẻ ATM cho họ giữ. Họ giao tiền nhưng lấy lãi trước nên chỉ đưa 16 triệu". Theo chị Thủy, đến ngày lãnh lương người cho vay cùng chị ra rút tiền. Đã qua mấy tháng rồi chị vẫn chưa trả xong nợ gốc vì "lãi chồng lãi".

"Tình trạng công nhân túng thiếu phải cầm thẻ ATM cho các nhóm cho vay hiện nay rất nhiều ở các khu công nghiệp. Có nhiều trường hợp chỉ chậm trả tiền, nhóm cho vay đã cử người đến công ty, nhà trọ hăm dọa công nhân" - chị Thủy tâm sự.

Một cách cho vay nặng lãi khác, các nhóm cho vay hiện nay thường nuôi những đội quân xăm trổ, in tờ rơi cho vay trả góp và lập sẵn các hợp đồng mua bán hàng trả góp hoặc dịch vụ cho thuê xe để né tránh các cơ quan bảo vệ pháp luật.

Chị Dung, một tiểu thương ở TP Biên Hòa, cho biết: "Do túng tiền nên khi thấy tờ rơi cho vay trả góp, tôi đã làm thủ tục để vay 20 triệu đồng. Sau đó, một nhân viên đến giải thích, thỏa thuận cách cho vay và nói lãi suất 50%. Tôi đồng ý thì họ đưa hợp đồng mua bán hàng trả góp hàng điện máy, liệt kê máy tính xách tay, điện thoại rồi yêu cầu tôi đưa giấy tờ tùy thân cho họ giữ".

Theo chị Dung, đã 3 tháng qua chị bấm bụng cũng chỉ trả nổi tiền lãi hết 30 triệu.

Các đối tượng tham gia đường dây cho vay nặng lãi bằng hợp đồng trả góp vừa bị Công an TP Biên Hòa, tỉnh Đồng Nai bắt giữ vào cuối tháng 1-2019

Các đối tượng tham gia đường dây cho vay nặng lãi bằng hợp đồng trả góp vừa bị Công an TP Biên Hòa, tỉnh Đồng Nai bắt giữ vào cuối tháng 1-2019

Vì đâu nên nỗi?

Theo ông Trần Văn Tần, phó vụ trưởng Vụ Tín dụng các ngành kinh tế - Ngân hàng Nhà nước, nguyên nhân khiến tín dụng đen phát triển là do các quy định pháp luật hình sự, hành chính và dân sự về xử phạt hành vi vi phạm pháp luật liên quan đến hoạt động tín dụng đen chưa cụ thể, rõ ràng và nghiêm khắc.

Mặt khác, tín dụng đen là hoạt động ngầm nên việc quản lý và nắm bắt thông tin gặp rất nhiều khó khăn, nhiều vụ việc chỉ khi đổ bể mới bị phát hiện.

Bên cạnh đó, đối tượng vay tín dụng đen thường là những người làm nghề tự do, không có tài sản thế chấp, có nhu cầu cấp bách về chi tiêu nhưng vay vốn chưa hợp lý như vay không dùng vào mục đích sản xuất, kinh doanh hoặc tiêu dùng chính đáng, không chứng minh được mục đích sử dụng vốn hợp pháp...

Nhiều người ở nông thôn, vùng xa ít giao tiếp, ngại tiếp xúc với nhân viên ngân hàng nên bị các đối tượng cho vay nặng lãi lợi dụng để cho vay với lãi suất cao nhằm chiếm đoạt tài sản.

"Thủ đoạn cho vay tinh vi, thông qua hình thức từ phát tờ rơi, treo apphich nơi công cộng (trên cây, bờ tường, cột điện, tủ điện... dọc các tuyến đường, ngõ hẻm) đến sử dụng mạng xã hội hoặc núp bóng dưới hình thức cửa hàng cầm đồ, công ty tư vấn đầu tư, dịch vụ tài chính... Hình thức cho vay không cần thế chấp hoặc chỉ cần cầm giấy tờ xe máy, bằng lái xe, thẻ sinh viên..., thời gian cho vay nhanh, thủ tục vay đơn giản; thường không quy định lãi suất mà tính số tiền lãi phải trả hằng ngày (ví dụ: 1.000 - 2.000 đồng/1 triệu đồng/ngày)" - ông Trần Văn Tần thông tin.

Đại diện Ngân hàng Nhà nước cũng cho rằng tình trạng tín dụng đen gây hậu quả nghiêm trọng về nhiều mặt, hình thành một lực lượng đòi nợ thuê bất hợp pháp, hành vi đòi nợ thuê theo kiểu xã hội đen, nhiều trường hợp vay tín dụng đen dẫn đến vỡ nợ phải mất nhà, mất tài sản, làm đảo lộn cuộc sống, sinh hoạt, cơ hội làm ăn của nhiều người dân.

Phải giúp người dân vay vốn thuận lợi

Tang vật của nhóm cho vay nặng lãi bị Công an TP Biên Hòa, tỉnh Đồng Nai bắt giữ vào cuối tháng 1-2019

Trước tình trạng tín dụng đen bùng nổ, trong nghị quyết phiên họp Chính phủ thường kỳ tháng 1-2019, Chính phủ đã yêu cầu các bộ, ngành, địa phương có biện pháp hạn chế tín dụng đen.

Theo các chuyên gia, một trong các giải pháp hiệu quả nhất để đẩy lùi tín dụng đen là phải để người dân tiếp cận các hình thức vay tiêu dùng hợp pháp.

Vì vậy, Nhà nước cần tạo môi trường, điều kiện thuận lợi để mở rộng và phát triển hoạt động tín dụng tiêu dùng.

Theo TS Lê Xuân Nghĩa - nguyên phó chủ tịch Ủy ban Giám sát tài chính quốc gia, cần phải dẹp bỏ tín dụng đen bằng cách cấp phép, tạo điều kiện cho các công ty tài chính hoạt động minh bạch nhưng chịu sự giám sát của Ngân hàng Nhà nước và các cơ quan khác.

Đồng quan điểm, TS Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, cho rằng: "Tín dụng tiêu dùng tại Việt Nam hiện nay có nhiều "room" để phát triển. Quy mô hiện tại mới chỉ chiếm 18% dư nợ nền kinh tế, trong khi các nước trong khu vực lớn hơn.

Tuy nhiên, nếu phát triển "nóng" cũng cần phải kiểm soát. Đây là điều tất yếu để hạn chế các hệ lụy đi kèm.

Cần phải phối hợp chặt chẽ giữa ngân hàng và các công ty tài chính, công ty công nghệ để tạo ra một hệ sinh thái giúp người dân vay vốn thuận lợi hơn".

Ngoài ra, cần xây dựng một khuôn khổ pháp lý quy định về hoạt động cho vay tiêu dùng, bảo đảm sự hài hòa giữa các chức năng bảo vệ người tiêu dùng và điều tiết các công ty tài chính theo thông lệ quốc tế, phù hợp với thực tế Việt Nam.

Khi hành lang pháp lý về các công ty tài chính được hoàn thiện, sẽ có thêm nhiều đơn vị tham gia cung ứng dịch vụ này.

Sự cạnh tranh lành mạnh giữa các công ty thông qua việc gia tăng quyền lợi để thu hút khách hàng sẽ gián tiếp khiến lãi suất vay tiêu dùng "dễ thở" hơn, giúp nhiều người dân dễ dàng tiếp cận với các dịch vụ tài chính chất lượng cao.

Tuy nhiên theo ông Lực, chế tài xử lý hoạt động tín dụng đen là rất cần thiết nhưng chỉ là phần ngọn của vấn đề. Điều cốt yếu là làm thế nào để tuyên truyền cho người dân nhận thức được thảm cảnh rình rập từ tín dụng đen.

Do đó, để giải quyết tình trạng tín dụng đen đang hoành hành thì việc giáo dục tài chính cần được xem là một trong những trụ cột chính.

"Tôi nhấn mạnh cần sự vào cuộc của truyền thông để thông tin tới người dân. Bộ Giáo dục và đào tạo cũng cần vào cuộc, nên đưa giáo dục tài chính vào từ cấp III, có thể là bộ môn tự chọn hoặc bắt buộc..." - TS Cấn Văn Lực nói.

Tờ rơi quảng cáo cho vay vốn trên đường Nguyễn Trọng Tuyển, Q.Phú Nhuận, TP.HCM

Tờ rơi quảng cáo cho vay vốn trên đường Nguyễn Trọng Tuyển, Q.Phú Nhuận, TP.HCM

Sẽ phát hành thẻ ATM thấu chi

Liên quan đến việc Ngân hàng Nhà nước giao Agribank triển khai gói cho vay tín chấp 5.000 tỉ đồng để đẩy lùi nạn tín dụng đen, trao đổi với Tuổi Trẻ cuối ngày 7-3, ông Tiết Văn Thành, tổng giám đốc Agribank, cho biết sau khi có văn bản kết luận cuộc họp về việc đẩy lùi tín dụng đen cuối tháng 12-2018, Agribank đã xây dựng chương trình để có thể sớm triển khai gói tín dụng này và có văn bản đến các chi nhánh.

Theo ông Thành, hướng đến để có thể đáp ứng vốn kịp thời cho những trường hợp cần vốn gấp, đặc biệt người nghèo, người sống ở khu vực nông thôn, người cần tiền chữa bệnh gấp, Agribank sẽ triển khai dạng thẻ ATM thấu chi để có thể đáp ứng vốn nhanh nhất.

Tất nhiên việc cho vay này sẽ loại trừ những đối tượng cần vốn cho những nhu cầu không chính đáng, chẳng hạn những đối tượng chơi cờ bạc, lô đề...

Hội nghị hạn chế tín dụng đen

Hôm nay (8-3) tại Gia Lai, Ngân hàng Nhà nước VN tổ chức hội nghị bàn và triển khai các giải pháp mở rộng tín dụng phục vụ sản xuất và tiêu dùng nhằm hạn chế tín dụng đen.

Hội nghị có sự tham dự của hàng trăm đại biểu đến từ Ngân hàng Nhà nước, các bộ, ngành trung ương, lãnh đạo 8 tỉnh miền Trung - Tây Nguyên, các tổ chức tín dụng.

Nguồn: tuoitre.vn

Không có nhận xét nào